|

|

|

|

|

13:31, 30 Июля 20

Нефтегазовая Россия ТК «Нафтатранс плюс» публикует аналитику за 1 квартал 2020 г.   Доля оптовой торговли в структуре бизнеса планомерно снижается в пользу транспортных услуг и развития сети АЗС, в том числе в сотрудничестве с концерном Shell. В целом, Доля оптовой торговли в структуре бизнеса планомерно снижается в пользу транспортных услуг и развития сети АЗС, в том числе в сотрудничестве с концерном Shell. В целом,

Совместно с партнерами компания осуществляет деятельность по нефтетрейдингу, хранению и доставке ГСМ в Сибири и центральной России.финансовое состояние компании стабильно. Подробный анализ читайте в материале аналитиков «Юнисервис Капитал».

Ключевые тезисы:

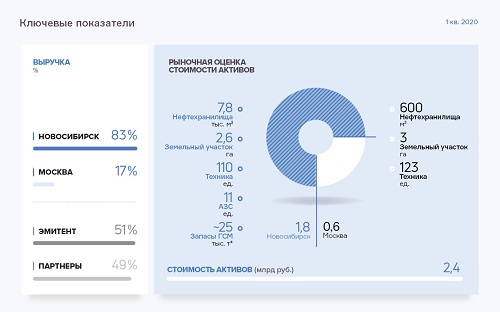

Основная деятельность сосредоточена в Новосибирске и Москве. Работу обеспечивают: более 200 ед. техники, 11 АЗС, нефтехранилища общей вместимостью 8,4 тыс. м3 и запасы ГСМ в объеме порядка 25 тыс. тонн.

Выручка ООО ТК «Нафтатранс плюс» в 1 квартале 2020 года составила 1,45 млрд руб., что на 1,2% меньше показателя за аналогичный период 2019 года.

Основной рост задолженности компании пришелся на конец прошлого года, когда долг увеличился с 0,98 млрд руб. в 3 квартале до 1,55 млрд руб. в 4-м. Заемные средства были направлены на формирование запасов и предоставление отсрочек клиентам. Экономический эффект от данного вложения отразится на показателях апреля.

По состоянию на 31.03.2020 года активы компании оцениваются в 2,17 млрд руб. Из них на дебиторскую задолженность приходится 1,4 млрд руб. и 653 млн руб. – на запасы. Собственный капитал ТК «Нафтатранс плюс» по сравнению с аналогичным периодом прошлого года увеличился на 36% и составил 120 млн руб.

Основные средства по большей части представлены инвестициями в разработку проекта нефтеперерабатывающего завода и двумя участками под АЗС, а также отраженным земельным участком и самой станцией АЗС в долгосрочных материальных активах.

«Юнисервис Капитал» оценивает финансовое состояние «Нафтатранс плюс» как удовлетворительное. Негативные показатели отчетности эмитента – несопоставимый рост выручки и финансового долга, а также увеличение дебиторской задолженности. Соотношение долга к выручке – 0,27х; долга к капиталу – 14,01х; долга к EBIT – 9,69х.

Из положительных факторов оценки – быстрая оборачиваемость запасов (33 дня) и рост показателей рентабельности. Так, валовая рентабельность увеличилась до 7,08%, рентабельность по EBIT – до 3,62%, по чистой прибыли – 0,67%.

Все новости за сегодня (0)

|

Фонд «АТР АЭС» подвел итоги VII Международного проекта «Территория успеха: Пегас» Фонд «АТР АЭС» подвел итоги VII Международного проекта «Территория успеха: Пегас»

Стали известны имена победителей и призеров VII Международного проекта «Территория успеха: Пегас», проводимого фондом «АТР АЭС» совместно с программой «Территория культуры Росатома» при поддержке концерна «Росэнергоатом». |

|

О проекте

Размещение рекламы на портале

Баннеры и логотипы "Energyland.info" |

|