|

|

|

|

|

|

Аналитика - Нефть и Газ

Эра газа04.12.13 15:27

О ключевых моментах Прогноза развития энергетики мира и России, подготовленного Институтом энергетических исследований РАН и Аналитическим центром при Правительстве РФ. О ключевых моментах Прогноза развития энергетики мира и России, подготовленного Институтом энергетических исследований РАН и Аналитическим центром при Правительстве РФ.

Общая картина

Говоря об основных выводах, полученных в ходе подготовки прогноза 2013 г., хотелось бы, во-первых, отметить, что глобальный кризис привел к снижению темпов роста экономики и энергопотребления. При этом рост спроса обеспечивается, главным образом, за счет развивающихся стран.

Во-вторых, мы говорим об однозначном превалировании ископаемых видов топлива на перспективу до 2040 г. и более медленном увеличении доли неуглеродных ресурсов, по сравнению с прошлым прогнозом. Доли газа и нефти практически не изменятся. Значительную роль в этом сыграет развитие технологий добычи сланцевых нефти и газа, которые фактически расширили ресурсную базу и отодвинули ожидаемое время исчерпания этих запасов.

Мы достаточно хорошо раскачивали наши прогнозы — от полного успеха до полного провала сланцевых технологий — и получилось, что во всех сценариях в силу фундаментальных факторов долгосрочные балансовые цены на нефть не выйдут из диапазона $100–130 за баррель. При этом цены на газ будут находиться с ними в хорошей корреляции. Такой результат был для нас достаточно интересным и неожиданным.

Кроме того, усилится тенденция к регионализации рынков нефти и газа с выходом на заметно отличающиеся уровни цен.

Наиболее существенный прирост среди объемов потребления и доли в первичном энергопотреблении обеспечит газ. Ближайшие тридцать лет можно назвать «эрой газа». Но при этом существует риск, что Россия может упустить представляющиеся в связи с этим возможности.

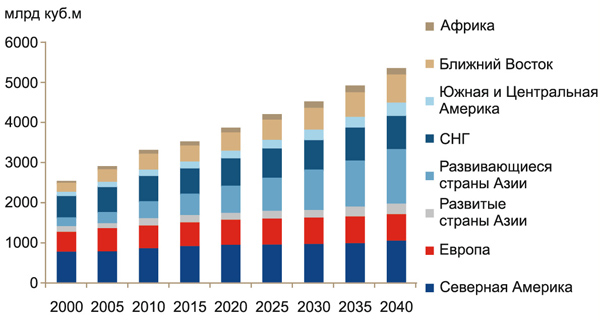

Потребление газа по регионам, базовый сценарий. >Источник: ИНЭИ РАН

Первичное энергопотребление

Прежде, в большинстве прогнозов предполагали, что рост энергопотребления увеличится на 40% уже к 2030 г., потом срок сдвинулся на 2035 г. Это означает, что энергопотребление будет расти медленнее, чем прежде. Весь рост будет приходиться на развивающиеся страны. В развитых странах он начинает стабилизироваться, а где-то даже сокращаться.

При этом сквозь весь прогноз было применено деление развивающихся стран на Китай и все остальные. Дело в том, что у Китая действительно есть свои особенности. Эта страна, по сравнению с другими, имеет максимальный абсолютный прирост, но темпы роста там постепенно снизятся. Остальные развивающиеся страны обеспечат 60% прироста мирового энергопотребления. Здесь будут основные рынки.

Как уже было сказано выше, при самых разнообразных сценариях до 2040 г. сохраняется доминирование ископаемых видов топлива. Самый высокий темп роста показывают возобновляемые источники энергии — это уже привычно. Но есть и неожиданные результаты: среди прочих энергоресурсов самое большое расширение доли и объемов будет показывать природный газ. Он лидирует и в абсолютных объемах.

Отдельно смотрели электроэнергетику: 84% прироста производства электроэнергии придется опять же на развивающиеся страны. При этом газ также обеспечивает наибольший прирост производства электроэнергии. Кроме того, быстро будет расти использование неуглеродных энергоресурсов — до 2040 г. они обеспечат более 40% прироста.

В аспекте всей первичной энергии самый главный фактор, меняющий картину по сравнению с предыдущими годами, это растущая самообеспеченность Северной Америки не только газом, но и нефтью. До 2040 г. чистый импорт нефти, угля и газа сменится экспортом. Европа традиционно увеличивает свой импорт энергоресурсов. Однако, если посмотреть на их состав, то мы увидим, что при снижении спроса на нефть будет идти компенсация за счет импорта газа.

Развивающиеся страны Азии будут большими темпами наращивать импорт всех энергоресурсов. Таким образом, понятен ответ на вопрос: где рынки?

Также важно отметить не очень приятный факт. Что бы ни предпринималось, объем мировой эмиссии углекислого газа в ближайшие десятилетия все равно будет расти. И определенное снижение выбросов в развитых странах даже близко не в состоянии будет компенсировать тот прирост, который будут генерировать развивающиеся страны.

Жидкое топливо Жидкое топливо

Теперь подробнее о результатах анализа отдельных энергетических рынков: жидких топлив, твердых топлив и газовых топлив, а также рынка ресурсов для производства электроэнергии, куда помимо прочего входят возобновляемые источники энергии. Если посмотреть на межтопливную конкуренцию и взаимозамещение топлив, раскрываются новые тренды.

Начнем с рынка жидких топлив, традиционно сосредоточенного на транспортных средствах. Здесь борются две тенденции — с одной стороны, увеличивается число автомобилей, а с другой стороны, появляются технологии (многие из них уже готовятся к внедрению), позволяющие существенно сократить расход топлива.

Один из драйверов роста спроса на жидкие виды топлива — субсидии. Если посмотреть на распределение механизмов регулирования цен на нефтепродукты по странам мира, то мы увидим, что регулированием занимаются не только развивающиеся страны. К примеру, Канада делает то же самое. Эта поддержка потребителя, субсидирование, регулирование цен на нефтепродукты ниже мировых, естественно, подстегивает дополнительный спрос. Особенно ярко это проявляется в таких нефтедобывающих регионах, как Ближний Восток и Африка.

Если посмотреть на баланс этого рынка, мы видим, что в принципе идет большой прирост за счет развивающихся стран Азии. Но этот прирост компенсирует удовлетворение спроса за счет самых разнообразных нетрадиционных видов жидкого топлива. Это нетрадиционная нефть — нефтяные пески, сланцевая и высоковязкая нефть. Кроме того, это биотопливо, «газ-в-жидкость», «уголь-в-жидкость». Если более детально посмотреть предложение жидких топлив, доля всех этих нетрадиционных источников к 2040 г. дорастет до четверти. То есть весь прирост, более того, частичная компенсация падения добычи традиционной нефти идет за счет различных нетрадиционных ресурсов.

Сильное изменение всей структуры рынка, безусловно, окажет серьезное влияние на нефтяную отрасль. Наиболее интересный элемент на этом рынке — сланцевая нефть США. За развитием этого направления мы пристально наблюдали в прошедшем году. Цикл подготовки прогноза 2013 г. начался еще в августе 2012 г., тогда мы провели несколько исследований по сланцевым нефти и газу. Сейчас мы видим фантастический рост в этом направлении, реалии все время оказываются выше прогнозов. США уже сейчас добывают порядка 100 млн тонн сланцевой нефти. И мы предполагаем, что к 2030 г. США приблизятся по добыче нефтяных топлив к Саудовской Аравии. Это значит, что произойдет полное изменение нефтяной картины мира. Если в прошлом году мы и наши коллеги считали «сланцевый» сценарий экзотическим, сейчас он уже становится основным.

Очередной этап развития энергетики, как правило, сопровождает ценовой переход. В ретроспективе было несколько этапов, очень длительных, когда цены на нефть держались на одном уровне. Так, до 1970-х гг. цена составляла $10–20 за баррель. С 1970-х до 2007 – $45–55. То есть следующий этап ведет к утроению цен. В Прогнозе 2013 г. не происходит утроения цен, но не происходит и их обвала. Передовые технологии энергосбережения и разработки нетрадиционных источников нефти «просадили» цены с ожидаемых прежде $150 за баррель до $100–110.Утроение цен относительно периода 1975–2005 гг. сдвинулось на временной горизонт за 2040 г.

Сейчас несколько парадоксальный вывод, но, тем не менее, наше моделирование, анализ и контакты с зарубежными экспертами его подтверждают. С переходом к ценообразованию на международных биржах рыночные цены на нефть стали все больше и больше приближаться к «идеальным» ценам балансирования текущего спроса и предложения, не смотря на влияние спекулятивных факторов.

В долгосрочной перспективе коммерчески доступной нефти будет достаточно для удовлетворения спроса. К 2040 г. прогнозируется увеличение объемов предложения на рынке нефти на 1 млрд т, причем в основном за счет нетрадиционных источников.

Еще один тренд — расслоение региональных цен на нефть. Под влиянием добычи сланцевой нефти в США происходит разделение на WTI и Brent. Регионализация цен усиливает ценовую неопределенность. Прогноз предполагает широкий ценовой коридор — это как раз и есть учет разбега цен в рамках регионализации вокруг балансовых цен на нефть, формирующихся на основе спроса и предложения.

Растущий спрос будет полностью удовлетворяться вводимыми мощностями. Ни о каком дефиците нефтеперерабатывающих предприятий и речи нет. Более того, рост нефтепереработки на Ближнем Востоке и в АТЭС приведет к недозагрузке нефтеперерабатывающих мощностей в Европе.

Основным импортером нефти станет Азиатско-Тихоокеанский регион (АТР). В базовом сценарии торговые потоки нефти принципиально меняются. В частности, США может стать нетто-импортером нефти уже после 2030 г. Ожидается снижение загрузки европейских НПЗ. И только к концу периода ситуация будет выравниваться. Европе будет дешевле импортировать с Ближнего Востока нефтепродукты, а не сырую нефть. Это имеет серьезные последствия для нас, для российской стратегии.

Страны ОПЕК перестанут заниматься исключительно нефтедобычей. Многие компании здесь превратятся в вертикально интегрированных поставщиков.

Межрегиональная торговля газом в 2040 г. Источник: ИНЭИ РАН Межрегиональная торговля газом в 2040 г. Источник: ИНЭИ РАН

Рынок газовых топлив

Более 80% прироста спроса на газ приходится на развивающиеся страны. Базовый сценарий предполагает, что рост мирового потребления газа к 2040 г. вырастет на 60%. При этом в развивающихся странах Азии потребление увеличится более, чем в три раза. В основном рост спроса будет связан с развитием газовой генерации.

Для удовлетворения растущего спроса развивающихся стран и компенсации падения добычи на действующих месторождениях потребуется не только активная разработка больших объемов новых месторождений, но и привлечение различных нетрадиционных источников газа. Таким образом, и на рынке жидких, и на рынке газовых топлив увеличивается значение нетрадиционных источников.

Предложение на газовом рынке удерживается за счет достаточно больших объемов доступного по цене сланцевого газа. По большому счету, в мире достаточно объемов доступных запасов, которые могут быть добыты к 2040 г. по цене ниже $150 за тыс. м³. Доля нетрадиционных запасов растет. И к 2040 г. она достигнет 15% от всей добычи, в том числе 11% будет приходиться на сланцевый газ, 3% — на метан угольных пластов и 1% — на биогаз.

В смысле ценообразования на газовом рынке идут очень интересные процессы. Пока на конкурентной основе в мире продается менее 40% газа, но эта доля будет расти. Быстрое развитие рынка СПГ будет усиливать этот процесс. Что наиболее важно для России, это будет происходить не только в Европе. Аналогичный процесс уже начался в Азии. И в долгосрочной перспективе покупатели будут все активнее искать способы снизить цены.

При этом мы не видим к 2040 г. формирования единого рынка газа. Рынки остаются разделенными. В Северной Америке цена на газ будет определяться собственной добычей. В Европе до 2030 г. прогнозируется некоторое снижение цен, с последующим повышением по мере того, как мы будем компенсировать падение собственной добычи. В Азии будут разрабатываться наиболее дорогостоящие месторождения.

И именно Азия будет средоточием торговли газом, что повлечет необходимость развития инфраструктуры, путей доставки. Ожидается появление новых крупных игроков на рынке СПГ из США, Канады, Австралии и Восточной Африки. Это перекроет направления поставок традиционных производителей.

Рынок Северной Америки станет самодостаточным и, наоборот, будет влиять на другие рынки. В случае повышения цен на мировых рынках США и Канада будут готовы оперативно загрузить свои мощности по сжижению газа и выполнять поставки на другие рынки.

В Европе рост спроса будет незначительным. Но падение собственной добычи увеличит потребности в импорте. Доля потребления СПГ будет расти и к 2040 г. достигнет трети от общего количества.

В Северо-Восточной Азии ожидается практически экспоненциальный рост спроса, в основном за счет Китая, Южной Кореи и Японии. Этот рынок будет наращивать импорт со всего мира и поэтому очень интересен для России.

Твердое топливо

Твердое топливо — это азиатская история. В мировой торговле энергетическим углем более 70% придется на АТР. Мы прогнозируем умеренный рост балансовых цен на уголь под влиянием роста спроса и роста затрат на добычу. В странах Организации экономического сотрудничества и развития (ОЭСР) ожидается снижение спроса на уголь и его добычи.

Ядерная энергия

Атомную энергетику ожидает ввод большого количества мощностей, которое не во всех регионах будет компенсировано вводом новых блоков. Более трети прироста также придется на страны Азии. Атомная энергетика — давно уже не бизнес только богатых стран, развивающиеся страны также продвигают это направление.

Возобновляемые источники

Ожидается, что к 2040 г. мировое потребление возобновляемых источников энергии (ВИЭ) увеличится более, чем в шесть раз. При этом принципиально важно, что ВИЭ становятся все более конкурентоспособными даже без государственных субсидий. Рост конкурентоспособности ВИЭ станет переломным фактором для энергетики.

Татьяна Митрова, к.э.н., заведующая отделом развития нефтегазового комплекса России и мира ИНЭИ РАН

Фото Олега Никитина и Екатерины Зубковой

(С) Медиапортал сообщества ТЭК www.EnergyLand.info

|

|

|

О проекте

Размещение рекламы на портале

Баннеры и логотипы "Energyland.info" |

|