|

|

|

|

|

|

Аналитика - Финансист

Зарабатываем на энергетических фьючерсах04.12.12 07:50

Срочный рынок Московской энергетической биржи создавался в первую очередь с целью дать участникам энергетического рынка возможность защитить себя от риска неблагоприятного изменения цены на электроэнергию. Тем не менее, срочный рынок дает возможность своим участникам не только «хеджировать риски», но и получать прибыль от «спекулятивных операций». Срочный рынок Московской энергетической биржи создавался в первую очередь с целью дать участникам энергетического рынка возможность защитить себя от риска неблагоприятного изменения цены на электроэнергию. Тем не менее, срочный рынок дает возможность своим участникам не только «хеджировать риски», но и получать прибыль от «спекулятивных операций».

Рассмотрим одну из стратегий торговли и финансовые результаты ее применения.

В качестве модели прогнозирования индексов хабов используется линейная регрессия настроенная на учет следующих факторов:

- Номер часа;

- Номер месяца;

- Тип дня;

- Значения индекса хаба в предыдущие временные периоды.

Прогноз строится на 63 дня вперед с разбивкой по часам и дальнейшим усреднением по различным периодам [дневной (все часы, пиковые часы) – недельный (все часы, пиковые часы) – месячный (все часы, пиковые часы)]. Также проводится расчет доверительного интервала (интервала, в котором с наибольшей вероятностью будет лежать фактическое значение индекса хаба).

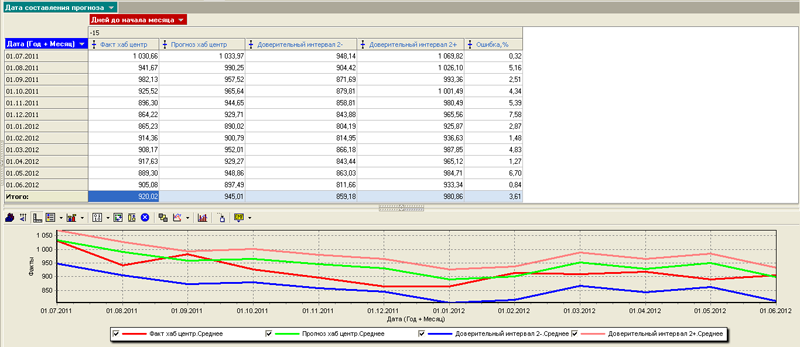

Отчет с прогнозом среднемесячного значения индекса хаба «Центр». Дата составления прогноза = Дата первого дня месяца + Дней до начала месяца

При выборе типа контракта учитывались следующие факторы:

- Ликвидность. Лидерами рынка по количеству заключенных сделок являются фьючерсный контракт на индекс средней цены электроэнергии в хабе «Центр» во все часы (ECBM) и фьючерсный контракт на индекс средней цены в хабе «Урал» во все часы (EUBM).

- Сравнительная точность прогнозирования. Цена на фьючерсный контракт позволяет предсказывать среднемесячное значение индекса хаба. Проведение эффективных «спекулятивных операций» возможно лишь в том случае, когда имеющийся в распоряжении «финансового игрока» инструмент прогнозирования дает точность прогноза выше, чем прогноз по цене фьючерсного контракта, и чем больше разница в качестве прогнозирования, тем эффективнее будут «спекулятивные операции».

.jpg)

Таблица сравнительной точности прогнозирования

По совокупности приведенных выше факторов в качестве контракта для проведения «спекулятивных операций» был выбран ECBM.

.jpg)

На данном графике показана сравнительная точность прогнозирования среднемесячного значения индекса хаба «Центр» разработанной моделью и расчетной ценой последнего клиринга по фьючерсному контракту ECBM (на месяц по которому усредняется индекс хаба). Прогноз строился на все месяцы периода с июля 2011 года по июнь 2012 года. Дата составления прогноза = Дата первого дня месяца + Дней до начала месяца. Расчетная цена последнего клиринга бралась на дату составления прогноза.

В качестве стратегии торговли фьючерсным контрактом ECBM был взят следующий алгоритм:

- В случае если цена на продаваемый фьючерсный контракт в «стакане заявок» меньше нижней границы доверительного интервала прогноза индекса хаба моделью, то генерируется сигнал на покупку данного контракта

- Если цена на покупаемый фьючерсный контракт в «стакане заявок» больше верхней границы доверительного интервала прогноза индекса хаба моделью, то генерируется сигнал на продажу данного контракта

- Если цены на покупаемые и продаваемые фьючерсные контракты в «стакане заявок» лежат в доверительном интервале, то генерируется сигнал о воздержании от сделок по данным контрактам

- Купленный/проданный контракт держится до момента его исполнения

Результаты

Для проведения тестирования стратегии торговли в качестве статистики цен покупки/продажи фьючерсных контрактов бралась статистика расчетных цен последнего клиринга. Тестирование проводилось, исходя из предположения, что ежедневно может быть заключено не более одной сделки на покупку/продажу (покупка/продажа не более одного контракта), очевидно, что при эксплуатации стратегии в «боевом режиме» данное ограничение снимается, что способствует увеличению прибыльности стратегии.

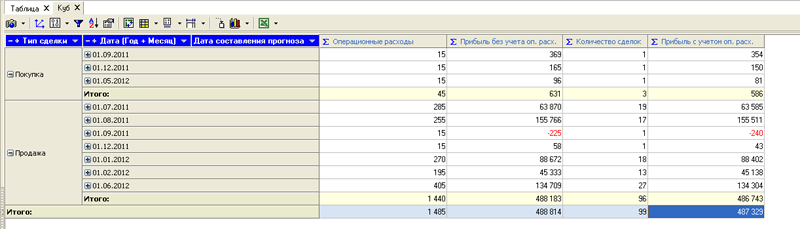

Результаты применения стратегии торговли с июля 2011 года по июнь 2012 года

.jpg) Cрочный рынок Московской энергетической биржи дает хорошие возможности «финансовым игрокам» по получению прибыли. При этом одним из важнейших элементов торговой системы является алгоритм прогнозирования индексов хабов, дальнейшее усовершенствование которого приведет к улучшению финансовых результатов торговли. Cрочный рынок Московской энергетической биржи дает хорошие возможности «финансовым игрокам» по получению прибыли. При этом одним из важнейших элементов торговой системы является алгоритм прогнозирования индексов хабов, дальнейшее усовершенствование которого приведет к улучшению финансовых результатов торговли.

(С) Медиапортал сообщества ТЭК www.EnergyLand.info

Факты из архива:

|

|

|

О проекте

Размещение рекламы на портале

Баннеры и логотипы "Energyland.info" |

|