Нефтедоллары ушли в море, но обещали вернуться

07.06.16 18:57

Сектор морских грузоперевозок оказался одной из отраслей, которые смогли улучшить свое финансовое положение в результате падения мировых цен на нефть.

Сектор морских грузоперевозок оказался одной из отраслей, которые смогли улучшить свое финансовое положение в результате падения мировых цен на нефть.

Произошло это не только за счет возможности транспортных компаний сократить свои издержки на топливо, но и благодаря росту спроса на нефть и нефтепродукты, который, в свою очередь, обусловил и рост спроса на услуги по ее транспортировке. Как зарабатывают владельцы и операторы нефтяных и нефтепродуктовых танкерных флотов в условиях низких цен на мировом рынке нефти?

Под давлением замедления китайской экономики и ряда других негативных факторов темпы роста международной торговли снизились, и мировой рынок грузоперевозок сегодня переживает не самые лучшие времена. Однако падение цен на мировом рынке нефти вновь оказало поддержку отрасли, как это в похожих ситуациях случалось ранее, пишут эксперты Аналитического центра при Правительстве Российской Федерации на страницах нового энергетического бюллетеня «Развитие транспортировки нефти».

Во-первых, цены на судовое топливо, упавшие за последние два года более чем в 2,5 раза, позволили ощутимо снизить затраты на морские перевозки товаров в целом.

Во-вторых, падение мировых цен на нефть придало импульс росту спроса на нее и нефтепродукты (в 2015 году мировой спрос вырос на 2%), что повысило востребованность услуг по их транспортировке. По данным крупнейшего в мире судового брокера Clarksons, в 2015 году объем морских перевозок нефти и нефтепродуктов вырос на 4,8% относительно 2014 года, что является лучшим показателем за последние годы. Во многом из-за снижения импорта сырой нефти в США мировой объем ее транспортировки морем ежегодно с 2010 года сокращался почти на 1%, хотя поставки нефтепродуктов по морю в среднем росли на 1,7%. В 2015 году особенно высокий рост спроса на танкерные провозки нефти и нефтепродуктов традиционно был отмечен на маршрутах из стран Ближнего Востока в Азию, где важную роль сыграл китайский рынок. На фоне падения импорта в Китай ряда других сырьевых товаров, включая уголь, страна в 2015 году увеличила закупки нефти на 7%. Росту поставок нефти в Китай поспособствовали активное пополнение новых нефтяных резервов и законодательные изменения, давшие возможность местным независимым нефтепереработчикам напрямую осуществлять закупки нефти на внешних рынках.

Кроме того, обострение конкуренции среди экспортеров нефти заставило их искать альтернативные рынки сбыта, что в ряде случаев привело к увеличению расстояния транспортировки. Так, например, постепенно теряя рынок сбыта в США, основные африканские экспортеры нефти увеличили ее поставки в Азию. Важную роль в росте спроса на танкерные перевозки нефтепродуктов сыграла структура нефтеперерабатывающих мощностей в мире, характеризующаяся дисбалансами в региональных профилях производства нефтепродуктов и спроса на них. Еще одной причиной повышенного спроса на нефтяные и нефтепродуктовые танкеры стали участившиеся случаи их использования в качестве плавучих хранилищ. За последний год неоднократно фиксировались необычно крупные скопления танкеров, ожидающих разгрузки в портах Нидерландов, Индонезии, Малайзии, Сингапура и США.

К числу причин, вызвавших такое положение, можно отнести «узкие места» в транспортной инфраструктуре, ограниченные возможности по переработке нефти, а также желание трейдеров заработать на арбитражных сделках, воспользовавшись ситуацией контанго, когда текущие цены на нефть оказались ниже цен фьючерсных поставок. Кроме того, эти факторы обусловили снижение средней скорости судов, а также участившиеся случаи выбора маршрута с более длинной дистанцией. Это можно наблюдать на примере изменения грузовых потоков нефти и нефтепродуктов между Средиземноморским и Азиатско-Тихоокеанским регионом. В 2015 году выросло число танкеров, предпочитающих обход Африканского континента вдоль его западного побережья маршруту через Суэцкий канал, дополнительно экономя на плате за проход через него и используя преимущества подешевевшего топлива. Однако развитие этих тенденций было сдержано существенным ростом цен на услуги операторов танкерных судов. Ставки фрахта на нефтяные и нефтепродуктовые танкеры различных типов в 2015 году выросли в 1,5–2 раза по отношению к прошлому году. Более всего выросли ставки на наиболее крупные из них — танкеры класса VLCC. Помимо возросшего спроса на услуги по перевозке нефти, грузоперевозчики выиграли и от слабой конкуренции в танкерном флоте, который вырос в 2015 году всего на 2%, или 8,4 млн т дедвейта, что было обусловлено сложной ситуацией на рынке танкерных перевозок сырой нефти ранее. В 2013 и 2014 годах рост танкерного флота также составлял 1–2% в год, хотя в 2009–2012 годах он был на уровне 5–7%. На этом фоне в 2015 году произошло сокращение объемов вывода из эксплуатации старых танкеров.

Все это обеспечило владельцам танкерных судов рекордные с 2008 года доходы.

.jpg)

По оценкам датской кредитной организации Danish Ship Finance, до 2020 года темпы роста объема морских перевозок нефти составят 2,1%, поскольку они продолжат поддерживаться растущим спросом со стороны стран азиатского региона. Еще около 0,5% прироста годового спроса на танкерные перевозки нефти ожидается за счет увеличения дальности транспортировки. Фрахтовые ставки нефтяных танкеров с начала 2016 года в среднем находятся ниже уровня 2015 года, но по-прежнему значительно превышают ставки 2009–2014 годов. Благодаря резко возросшим заказам на производство новых нефтеналивных судов ежегодный прирост дедвейта танкерного флота в ближайшие два года составит 5%, что окажет понижательное давление на стоимость услуг по транспортировке сырой нефти и доходность владельцев и операторов танкеров. В результате нефтяные компании смогут снизить свои расходы на транспортировку нефти по морю, выросшие в 2014–2015 годах.

Трансформация экспортных маршрутов нефти из России: ставка на Восток и прямые поставки

За последние 15 лет существенно вырос экспорт нефти и нефтепродуктов из России, в том числе за счет появления новых крупных рынков сбыта, прежде всего в Азии. Такой рост потребовал развития новых маршрутов поставок и инфраструктуры — нефтепроводов, экспортных морских терминалов. Еще одним фактором изменения экспортной транспортной конфигурации России является стремление к снижению зависимости от транзита через страны Балтии и Украину.

В настоящее время основные проекты по развитию транспортной инфраструктуры в нефтяной отрасли реализуются для обеспечения внешнего спроса — это касается как нефти, так и нефтепродуктов. В 2000-е годы в России продолжилась трансформация нефтяной транспортной инфраструктуры, которая была вызвана прежде всего необходимостью развивать как традиционные экспортные маршруты, так и новые рынки сбыта. Внутренним фактором такой трансформации являлось постепенное изменение географии ресурсной базы — основная часть новых нефтяных месторождений сосредоточена на севере Западной Сибири, в Восточной Сибири и на Дальнем Востоке, где отсутствует необходимая инфраструктура.

Разработка таких месторождений нацелена на экспортные поставки сырья, что требует строительства нефтепроводов и морских терминалов. За последние 15 лет значительно вырос экспорт Россией нефтяной продукции: за 2000-2015 годы общий объем экспорта нефти и нефтепродуктов увеличился в два раза, в 2015 году превысив 400 млн т, что является максимальным показателем за постсоветский период.

Рост экспортных поставок стал во многом возможен за счет использования имеющейся транспортной инфраструктуры — нефтепроводов из Поволжья и Западной Сибири в сторону Европы и морских нефтяных терминалов, преимущественно на Черном море. После распада СССР значительные портовые мощности (например, Вентспилс), через которые осуществлялась перевалка российской нефти в Европу, остались за границей, что вызвало определенные транзитные риски.

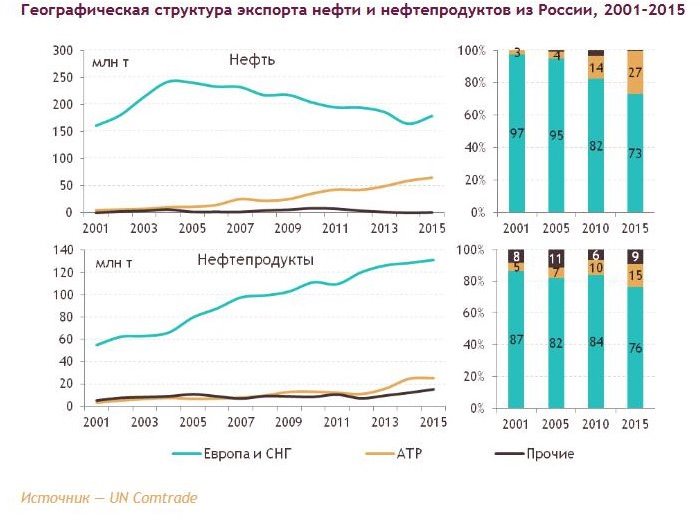

Экспортная нефтяная инфраструктура сильно изменилась ввиду роста роли Азиатского региона в качестве одного из основных потребителей российской продукции. Так, за последние 15 лет экспорт российской нефти в регион вырос в 15 раз до 65 млн т в 2015 году, а нефтепродуктов — в 8 раз до 25 млн т. На страны АТР пришлось 27% и 15% суммарных поставок нефти и нефтепродуктов из России.

С точки зрения экспортной инфраструктуры такой рост поставок был обеспечен за счет строительства нефтепроводов и развития портовых терминалов на востоке страны.

Нефтяная экспортная инфраструктура России

Около 60% нефти экспортируется морским путем через порты России, большая часть которых соединена с системой трубопроводов «Транснефти», а оставшиеся 40% приходятся в значительной степени на международные нефтепроводы и частично на железнодорожный транспорт. В последние годы отмечается опережающее развитие использования морского транспорта в экспорте нефти, что вызвано необходимостью обеспечить гибкость поставок, а также независимость от транзитных стран.

Морские нефтяные терминалы

В России выделяются три группы портов — черноморские (Новороссийск, Туапсе), балтийские (Приморск, Усть-Луга) и дальневосточные (Козьмино), которые обеспечивают основной экспорт нефти. Лидерами по объему экспорта нефти являются порты Балтийского моря, которые в 2015 году обеспечили перевалку 62,7 млн т, что составляет около 45% от суммарного экспорта нефти морем. Развитие данного направления началось в 2000-е годы в связи с необходимостью напрямую поставлять нефть и нефтепродукты на рынки стран Западной Европы. Порты Черного моря обеспечивают чуть более 10% российского экспорта нефти, однако их загрузка постепенно снижается. Нефть отсюда направляется преимущественно в страны Южной Европы и Турцию. Одним из самых динамично развивающихся маршрутов экспорта нефти является порт Козьмино, который в 2015 году обеспечил перевалку 30,4 млн т нефти, что в два раза превышает показатель 2011 года и составляет 13% национального показателя. Столь высокая динамика была обеспечена за счет роста спроса на нефть в регионе АТР, а также расширения нефтепровода Восточная Сибирь — Тихий океан (ВСТО), который обеспечивает транспортировку нефти с месторождений Западной и Восточной Сибири. На Дальнем Востоке основным центром нефтедобычи является остров Сахалин, нефть с которого экспортируется через собственные порты, а также порт Де-Кастри в Хабаровском крае. Общий объем перевалки по ним составляет около 12–13 млн т в год. В настоящее время наименьшее развитие получила нефтяная портовая инфраструктура в северных морях России. Основным нефтеналивным терминалом по данному направлению является Варандей, который обслуживает месторождения «Лукойла» и «Башнефти» в Ненецком АО и осуществляет перевалку добытой нефти на экспорт.

Экспортные нефтепроводы

Основные нефтяные экспортные трубопроводные мощности России проходят через территории Беларуси и Украины — главными из них являются система нефтепроводов «Дружба» и нефтепровод «Сургут — Полоцк». Суммарно они обеспечивают перекачку около 40% экспортируемой из России нефти. Российская нефтепроводная система в европейской части страны и Западной Сибири соединена с системой Казахстана трубопроводами, по которым осуществляются взаимные поставки нефти. В 2009 году был запущен нефтепровод ВСТО, который на первом этапе обеспечил транспортировку нефти в Амурскую область, откуда далее она поставлялась в Китай. В дальнейшем нефтепровод был продлен до порта Козьмино на Дальнем Востоке, что позволило экспортировать нефть и в другие страны АТР.

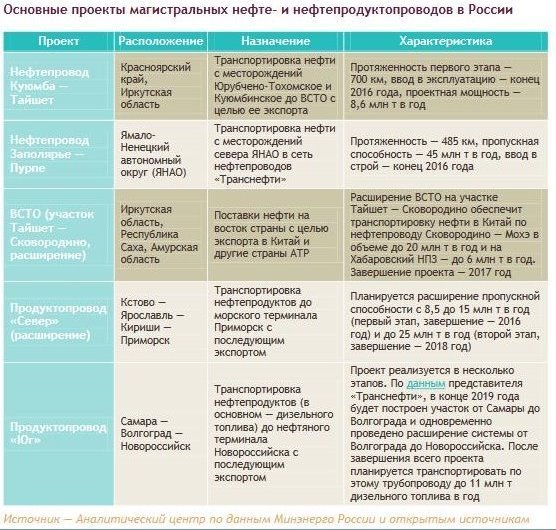

Важнейшие проекты и перспективы

Текущие проекты строительства новых и расширения действующих нефтепроводов и нефтепродуктопроводов нацелены на достижение следующих задач: дальнейшее снижение зависимости от транзитных поставок и развитие портовой и соответствующей внутренней трубопроводной инфраструктуры (проекты продуктопроводов «Север» и «Юг»); расширение существующих магистральных нефтепроводов на востоке страны (ВСТО) и строительство нефтепроводов для соединения новых месторождений в регионе с ВСТО, а также сопутствующее развитие портовой инфраструктуры.